楽天ゴールドカード改悪…ついにプレミアムか?|カード選び基準まとめ

こんにちは、サラリーマン社長です。

楽天ゴールドカードの改悪がきました!いやーちょっと衝撃的すぎて驚きましたけど。先日楽天ゴールドカードについてアゲアゲの記事を書いていたところなので訂正しないと。

ということで、今日は、改悪が発表された楽天ゴールドカードについてまとめていこうと思います!

- 改悪の内容をわかりやすく教えてほしい

- 年会費が返金されるみたいだけど手続きは簡単なの?

- 次のカードは何を使うのが良い?

という疑問をお持ちの方にはお役にたてるのかなと、思います。

ちなみに僕は、

- 楽天ポイントは累計40万ポイント獲得

- SPUは現在10.5倍

- ダイヤモンド歴は約3年

くらいの戦闘力です。参考になればどうぞ。

ということで今回の記事の内容はこちらです。

変更になった主なところ【ザ・改悪】

要するにこういうこと

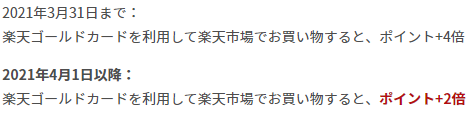

- 楽天ゴールドカードのSPUは4倍→2倍に変更(倍率が普通の楽天カードと同じになる)

- 誕生月に楽天市場・楽天ブックスの購入分が+1倍になる

- 3/31までの買い物は今の倍率が継続

- 年会費は日割りで返金してもらえる

1の条件www これはこれは、、何度見ても衝撃的w 楽天ゴールドカードを無くすつもりなのでしょうね。

もともと楽天市場で年間11万円購入すればペイできていた年会費は、ペイできなくなりました。

2の条件しかプラスはないので、誕生月に楽天市場と楽天ブックスで20万円購入すれば2,000ポイントはもらえるけど、結局消費税分の200円は埋まらないし、そもそも20万円分も単月で買わないでしょう、、

国内の空港ラウンジを使えるとかあるけど、コロナ禍もあって空港なんていかないから実質いらないしね。

ということで、少なくとも僕に関しては楽天ゴールドカードを持つメリットは完全になくなりました。

唯一返金に応じるところが、楽天側の改悪に対する認識を表しているように思えますね。

それでは具体的に見ていきましょう。

仕事中にメールが届いた

これは仕事中に届いたメールです。

ふむふむ

普通の改悪?さすがになんかメリット残してるんじゃないの〜?

→…と思ったけど普通の改悪でした。

この前日に楽天ペイのオンライン決済のポイント改悪もあり、若干におってましたよね。ただ、ここにメスが入るとは思いませんでした。

次にHPで詳細を見ていきます。

続けて楽天ゴールドカードHPを確認してみた

さてさて、こちらですね。

www.rakuten-card.co.jp見ていきやっしょう。

早速わーぉです。

改悪の直球ど真ん中ストレートって感じですw

ここは期待したかったのですが、しょぼいーーー。

上にも書きましたが、誕生月に楽天市場・楽天ブックス購入分が+1倍になったとしても上限2,000ポイントなので、結局年会費はペイできないし。ちーん。

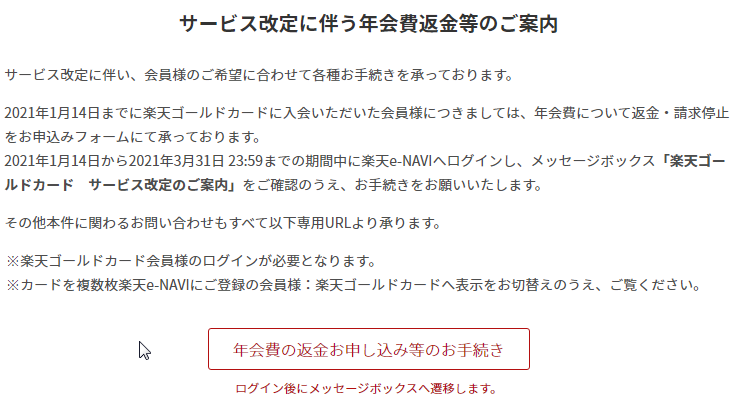

そしてこの後は年会費返金の手続きの案内ですね。

【2021年1月14日までに楽天ゴールドカードに入会した人】に返金するようです。

ま、この発表以降申し込んだ人は対象外ですよ、という話なので、この記事を読んでいる人が申し込むとは思えないのですが、引っかかってしまった方は不運ですね。。新規受付を辞めてあげてもいいと思うけど、このカード使うメリットがある方がゼロではないのかな?超ニッチじゃないかなw

大半の人が返金手続きをしたほうが良いと思うので返金の手続きは後述するとして、もう少し先に進みます。

HPでは2021年4月1日以降のカードごとのサービス比較がされてます。

赤字で書かれている部分は繰り返しになりますが、楽天ゴールドカードのSPUが改悪で4倍→2倍に。獲得上限は5,000ポイントのまま。

ふるさと納税の時はこの上限額が引っかかって、購入金額で25万円までしかポイントつかなかったんですよね。それ以外でも他のSPUのおかげで還元率が高かったので、25万円以上になっても買い続けましたけど。

それと上述したお誕生月サービス。うーん、メリットないなぁww

返金の手続きに進んでみた

このやろうっ!と思っている方には唯一の朗報風の“年会費の返金”です。結論としては以下の対応になっているようです。

- 2021年1月14日以前に楽天ゴールドカードを申込した人

- 返金申込は2021年3月31日まで

- 返金金額は、サービス変更(改悪)になる月=2021年4月~契約開始した月数

- 家族カード分も返金される

1、2はわかりやすいですが、3が少しわかりにくいですね。

要するに楽天ゴールドカードの契約を開始したのが6月の人は、4月から5月までの2ヶ月分の年会費を返してくれるということで良いのかな。

2,200×2ヶ月/12ヶ月=366円?

うーーーんwww

モトが安いからね。4月までは今までと変わらないんだからそのままですよ、と。まぁ当然ですね。で、詰まるところどうするか。

カード切り替えの基準はシンプルにこれ

①楽天市場で年間55万円以上の買い物をする

②それ以外

→楽天カード(通常)に切り替え

③もう金輪際楽天とはおさらばだ!

→解約

もうシンプルにこれで良いと思います。

特に楽天SPUで地盤を強化している方は他のクレカに移動しにくいと思うので、①or②で進めるのが最もシンプルで効率が良いのではないでしょうか。

楽天プレミアムカードに切り替えることで5,000ポイントもらえます的な切り替えキャンペーンもありますけど、②の人は今回に加えて、1年後に再度カード番号が変わるので、手間の方が大きいと思います。

ちなみに①の計算は以下の通りですね。

ということで。年間55万円以上購入する人は楽天プレミアムカードが良いです。

55万円だと閾値高いですよね。今までの楽天ゴールドカードだと、年間11万円だったので大幅増です。ふるさと納税だけで賄う場合、年収2,000万円くらい必要になります。

僕は…プレミアムか??

ちなみに僕は、、、今のところ楽天プレミアムカードにぶっ込んでみるのもありかなぁと思ったりしてます。それは以下の理由からです。

- 火曜・木曜の楽天市場での購入が+1%

- 誕生日月は+1%

の特典がある。今回調べて初めて気づきました。

僕の今の年収だと2,000万円を超えているので、ふるさと納税額も55万円以上はできるので、誕生日月と火曜・木曜の倍率(計+2%)とふるさと納税を組み合わせれば年会費がペイできます。もちろん不動産買ったりしたら要注意ですけどね。

ま、このあたりはポイント獲得ゲームみたいなもんなので、もはや課金みたいなもんです。といいながらめんどくさいのでやらない可能性もゼロではないかもw あーカード番号変えるのめんどくせ。

もしプレミアムにしたらそのときは改めて所感をまとめようと思います。

という感じで今回は以上です。

それではまた。

楽天証券の投信購入をクレカ決済して500ポイント獲得|注意すべき4点

こんにちは、サラリーマン社長です。

こないだはじめて楽天証券の積立設定でクレジットカード決済の設定をしました。

これで毎月500ポイントゲットだぜ〜‼︎ ということで、まだ設定していない人もいると思うので、そのオトク度ややり方・注意点などをまとめていこうと思います。

- 楽天証券でクレジットカード決済するのは実際オトクなの?

- どんな条件があるの?注意すべき点を教えてほしい。

- SPUとの関係をわかりやすくまとめて!

こんな疑問をお持ちの方にはお役に立てるかなと、思います!

毎度の自己紹介ですが、僕は2021年で投資生活16年目になる兼業サラリーマンです。

株・FX・不動産・投資信託あたりをフラフラと試して、今は月300万円くらい稼げるようになりました。

今回はそのうちの一つ、投資信託の積立設定について解説していきます。

楽天証券×投信の積立設定×楽天カード決済は、購入金額の1%分のポイントがもらえてオトクです

いきなり他力本願ですが、このページによくまとまってますので読んでみてくださいw

これは、正直オトクだよね。

5万円分積み立てたら500ポイントもらえるわけでしょう。

考え方によっては、49,500円で50,000円分積み立てできる、とか、毎月1回お昼ご飯代が浮く、とか。遠すぎてわかりにくいか笑

という感じでこれで終わりでも良いのですが、せっかくなので一応読んでいきたいと思います。

これはここは書いてあるとおりですね。輝く楽天カラー【エンジ】w

楽天ってイメージカラーは国民の共通認識を獲得したと思いますけど、文字数が多すぎて結構見にくくないですか?笑

毎月50,000円までというのがいまいちなのですが、NISAとかIDECOとかの上限額を考えたら、まぁいいのかなという感じです。

んーそうでもないか。一般NISAだったら年間120万までだから、月10万はほしいかな。

で、いろいろとわかりやすく書かれているのですが、量が多くて逆にわかりにくくなるので、一番最後の細かいところを見ていきましょう。

ここにいろいろと落とし穴が潜んでます。落とし込むつもりはないだろうけど。

しっかりはまった!注意すべき4点

はまりやすいor僕が実際にはまった条件をまとめておきます。以下の4つです。

注意1:クレジットカードの種類は楽天カードシリーズだけ

注意2:上限額は50,000円/月まで

注意3:申込締切日は前月12日まで

注意4:積立日は毎月1日固定

では詳細を見ていきましょう。

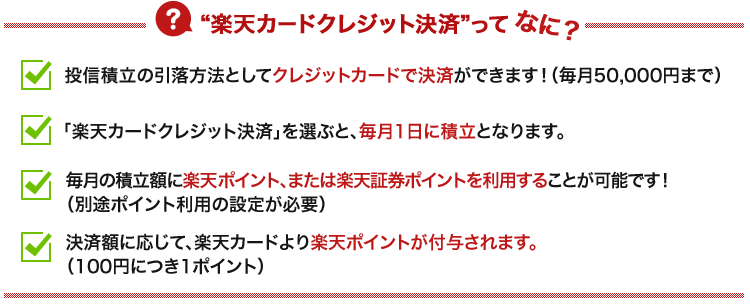

サービス概要【注意1:クレジットカードの種類】

はいはいはい。

- 投信積立

- 楽天カードのクレジット決済

がポイントですね。楽天カードですよ。ない人は作らないといけないです。

もちろん楽天ゴールドカードとか、楽天プレミアムカードを使っている人はOKです。決済額100円あたり1%の楽天ポイントがもらえます。

仕組みはシンプルですね。

積立設定可能額【注意2:上限額50,000円】

積立可能額は、毎月100円~50,000円までです。金持ちになったら毎月100万積み立てて、1万ポイントゲットだぜ!!! とはならないのでご注意を。

僕は毎月80万円分積み立ててますが、50,000円分はクレジットカード決済、それ以外は証券口座から決済してます。

もう少し増やしてほしいなー。

まぁまぁ。ひとまず良いでしょう。

対象口座

これも書かれているとおりですが、今一般口座を使っている人っているのかな。メリットないですよね。

毎月の積立額が10万円以下だったら一般NISAがいいと思います。10万以上だったら、10万までは一般NISA口座、それ以上は特定口座でやりましょう。

積立NISAは銘柄数が少ないので僕は使ってません。ロールオーバーもできるので。

いずれにせよクレジットカード決済+ポイント獲得は、どちらの口座でも大丈夫ですね。

対象商品

対象商品は、投信積立もしくは積立NISAです。あくまで積立です。株の取引じゃだめですよ。

申込締切日【注意3:申込締切日は前月の12日】

ここ注意です!僕も引っかかりました。

前月の12日まで、ですからね。

2021年2月1日からクレジットカード決済をしたかったら、2021年1月12日までにクレジットカード決済で積立設定をしないとダメです。

これに遅れると、翌月(2021年3月1日)からしか設定できません。

僕の場合、本当は投信積立を始めた先月12月から楽天カード決済できた方が良かったのですけど、あえなく11月12日を過ぎていたので、初回は証券口座から引き落としました。

さらに12月12日はぼーっとしてたら期限を過ぎていて、ようやく来月から500ポイント貰い始めます。

1,000ポイント損しました。ま、いいけど笑

積立指定日【注意4:毎月1日固定】

毎月1日で固定です。

毎日買いたいぜという方がいたらダメですね。

ドルコスト平均法で、毎日がいいのか、毎月がいいのか、みたいな比較動画をどこかで見たことがあるのですが、長期投資前提であればどちらでも成績は変わらなかったと記憶があります。

ということで、気にせず毎月1日で進めましょう。

あとはざっと目を通せば大丈夫そうです。

申込締切日の前月12日まで、というルールが一番見落としやすいかな。

そんな感じです。

楽天SPUとは完全に別ものです。

僕が気になったのですが、SPUには"楽天証券"っていう項目があるじゃないですか。

だから関係あるのかなと思ってしまいがちですけど、関係ないですね。

楽天証券と連携したSPUは、"楽天証券で楽天ポイントを使って投資信託に投資をしたら、その月のSPUを+1%します"、という決まりです。

わかりにくいw

ポイントは、

ということです。

投信積立の設定画面にはポイントを使うかどうかを選択する場所があります。

これはクレジットカード決済でも使えるので、クレジットカード決済をする設定をして、ポイントも使う設定にすれば両方ゲットできます。

こういうルールだどうやって考えるんだろう。相当頭いい人がやってるんだろうと思いますけど。

まぁ使い手側としては、毎月の自動積立設定だから一度設定したらその後は手がかからないし、やってみてもいいかなと思います。

ということで、ポイントゲットしたらまたお伝えします。

それではまた。

楽天証券で投信を買いました|特定+NISAで80万積立【2ヶ月目】

こんにちは、サラリーマン社長です。

さて、今回は【2021年1月の投資信託買い付けが完了】したので、今の積立状況を振り返っていきます。

このようなご要望にはお答えできるかなと、思います!

毎度の自己紹介ですが、僕は2021年で投資生活16年目になるサラリーマンです。

株・FX・不動産・投資信託あたりをフラフラと試して、今は月300万円くらい稼げるようになりました。

今回はそのうちの一つ、投資信託のリアルタイム実況中継をしていきます。

今月の収支

1月12日現在の評価損益は【+34,533円】、

積立金額合計は2ヶ月で【1,534,533円】になりました。

初月は70万しか変えなかったんですよね。

NISA口座を積み立てNISAから一般NISAに切り替えたのですが、10月以降に切り替えた人は年明けからしか取引できないらしく。

12月の購入分は特定口座の70万のみになりました。

今月分とあわせて150万積み立ての+34,533円で上記の金額になってます。

市況が良いのは新興国株式で+4.76%、次いで国内株式で+4.19%。

悪いのは国内債券-0.07%で唯一のマイナス。次いで海外リート+0.07%。

総じて、株のアゲがとまりません。インフレ気味でポヨってます。

コロナ対策などでばら撒かれた景気対策資金が株式市場に流れこんでいるのだと思いますが、そろそろ投資家さん、期待しすぎないで。空中戦が怖いです。

とはいえ、正直投資信託は暴落食らったら-50%とかイカれるので、基本的に長期で見てます。

なので短期で見ても意味はないのですが、やりはじめなので振り返っていこうと思います。

僕の投資先の決め方【大方針】

いろんな考え方があり正解もないですが、参考まで。

今僕は↓こんな感じで分散投資してます。

- 株式

- 債券

- 商品

- 1~3を国内・海外(先進国)・海外(新興国)に分けて買う。

結局お金ってゼロサムゲームなので、どっかが上がったらどっかが下がるわけです。

一方、人類は昨日より今日、今日より明日がより良くなることを考えて動いてます。

ということは、全部を買っておけば全体としては増えるんじゃねーかという楽観的な考え方です。

俗に言うインデックス投資です。あっちゃんこと中田敦彦さんがYoutubeでにぎやかに紹介してくれてましたね。あれです、あれ。

僕が購入しているファンドの一例を紹介します

比率や銘柄はいろいろ試している途中で全部は書くのは面倒なのでやめときます。

が、継続購入が堅いのは↓このあたりじゃないかなと思います。

TOP10-25%のシルバーフラグがついてます。

意味はよくわからないけどw

赤い★はファンドスコアなのかな。

いっぱい買われてますよ的なメッセージだろうね。

僕はこいつに毎月120,000円突っ込んでます。

国内債券はこいつです。

新興国株式と同じく、TOP10-25%のシルバーフラグがついてます。

こいつには毎月80,000円突っ込んでます。

みんな本当に大好きなeMAXIS Slimです。

手数料が低いから、その分利益として還元されますよ!的な口コミに踊っちゃっている気もします。

コンセプト浸透したよね。純資産額を考慮すると、勝ち組確定よね。

Youtuberやブロガーのインフルエンスにやられてるんじゃねーかと若干不安ですが、インデックスからの乖離率、手数料、純資産ともに申し分ないので、乗っかっちゃってます。

【赤信号 みんなで渡れば 怖くない】

でもでも、怖くないまま死なないように気をつけましょう。

まぁそんな感じで大して内容はないですが、これからも投信積み立ては継続していくつもりです。

ということで、それではまた。